核心摘要

2022年是国企改革三年行动承前启后的一年,国企改革完成目标的预期明确,按照当前70%的完成率,2022国企改革工作还有30%的工作量,预计在二十大之前全部完成。

在国企改革三年行动的收官之年,国企改革将继续稳步推进,改革红利或将集中释放。 按照三年行动的定位,经过2014-2016的框架构建期和2017-2019年的试点和延展期,2020-2022年将是国企改革全面铺开期,前期成效优秀的改革内容将会得到延续和加强。改革红利或将集中释放。

国企改革主题机会有三大线索:股权激励+业绩兑现、国企转型新方向、大集团注入资产预期。

线索一:股权激励+业绩兑现。部分国企22年有望迎来业绩兑现期,业绩目标驱动国企绩效改善。当前有52家国企设定利润目标,部分企业完成目标并超出市场一致预期。我们建议关注:存在分析师覆盖数量、目标利润对于2022年业绩存在一定支撑、远期相对估值合适的国企。

线索二:国企转型新方向。国企凭借体制优势和现金资源优势,能更加灵活地向新兴经济产业转型,从而带来价值重估机会。我们建议关注有分析师覆盖、估值较低(PE_TTM小于15x)、盈利较高(ROE_TTM高于10%)、现金持有量在增加、现金比例较高(现金/资产>;10%)、且布局了新兴产业的国企。

线索三:大集团注入资产预期。军工、电力行业的注入预期较强,新央企的成立也将带来重组机会。军工和电力行业央企均有动力通过资本市场实现激励优化和效率提升,资产证券化仍是改革的重点。2021年新成立的央企有可能带来资产的重组,央企的整合强调资源向优质企业集中,现有的优质上市公司将受益。通过对军工、电力、主要集团和新成立央企旗下上市公司的梳理,我们得到潜在可能有资产注入机会的公司名单。我们建议关注估值和市值相对较低、有一定盈利能力、负债水平较低、现金持有较高的上市公司。

风险提示:滞胀风险、改革政策不及预期

1. 2014年至今国企改革历程:三年一步,拾级而上

2022年是国企改革三年行动收官之年,国企完成改革目标的预期明确,按照当前70%的完成率,2022国企改革会延续前两年的改革速度。过去两年各大国企混改、股权激励、资产重组注入等等改革行动快速推进,截止2021年底已经完成预定任务目标的70%,即大约平均每年35%的速度,预计22年二十大之前需要完成剩余的30%改革工作量,和前面两年的改革速度相近。作为收官之年,我们在2021年观察到了较多的国企改革动作,包括股权激励、国企转型、集团向上市平台注入资产等等,在2022年可能进一步加速。改革红利集中释放,国企改革有望成为2022年确定性较高的投资主线。

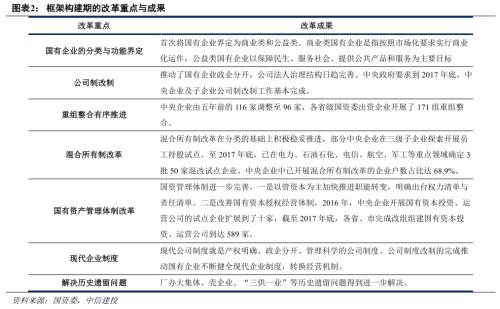

2014-2016年是国企改革框架构建期,全面提出国有企业改革的目标任务和重大举措。2013年11月,党的十八届三中全会通过的《中共中央关于全面深化改革若干重大问题的决定》,开启了新一轮的国企改革。2015年9月,《中共中央、国务院关于深化国有企业改革的指导意见》发布,全面提出了国有企业改革的目标任务和重大举措。这之后又陆续出台了22个配套文件,形成了“1+N”政策体系。国资委分别于2014年7月、2016年1月在中央企业启动了“四项改革试点”和“十项改革试点”,国有企业改革的深度和广度远超以往时期,改革的系统性、整体性、协同性不断增强。

2017-2019年是国企改革试点逐渐转向延展期,以“双百行动”和混合所有制改革为工作重心。“双百行动”是以挑选出的404家企业为试点,深入推进国企综合性改革,力求在改革重点领域和关键环节率先取得突破。混合所有制改革的目标是引进国内民间资本和外资参与国有企业改组改革,提升国企生产力。“双百行动”和混合所有制改革在试点企业上取得了良好的成效,为日后的改革提供了良好的经验示范。

2020-2022年是国企改革全面铺开期,总结和推广过往国企改革经验,围绕企业制度、监管体制、经济布局等内容继续深入改革。这一时期是对前面改革的巩固和铺开,将试点经验应用到更大的范围中。因此过去成功的改革行动,如企业制度与激励方案的改革、布局优化、资产整合等等将会继续执行,具有较高的确定性,将对企业绩效和估值产生显著影响,值得进一步跟踪。

通过对三年行动计划的解读,2022年国企改革还将继续完成以下的重点任务:1)中国特色现代企业制度建设,厘清各治理主体权责边界。2)国有经济布局优化和结构调整,发挥国企带头作用,支持国企、民企、中小企业协同发展,提升自主创新能力,加快剥离无效低效资产,推进僵尸企业处置工作。3)深化混合所有制改革,重点推进国有资本投资、运营公司出资企业和商业一类子企业混合所有制改革。4)健全市场化经营机制,大力推行经理层成员任期制和契约化管理,完善市场化薪酬分配机制,推动薪酬分配向作出突出贡献的人才和一线岗位倾斜,灵活开展多种方式的中长期激励。5)加快形成以管资本为主的国有资产监管体制,国资委将进一步深化职能转变,更加注重基于出资关系,更加注重国有资本整体功能,更加注重事中事后、分层分类,更加注重提高质量效益。6)突出抓好“双百行动”、“区域性综改试验”、“科改示范行动”、世界一流企业创建等专项工程。7)突出抓好党的领导和党的建设,推进党建工作与生产经营深度融合。8)以钉钉子精神抓紧抓实央企改革工作,健全工作机制,压实领导责任,制定实施方案,加强督查考核,做好宣传引导。

2. 把握本轮国企改革主题机会的三大线索

2.1 线索之一:股权激励、业绩兑现,2022年国企目标利润全梳理

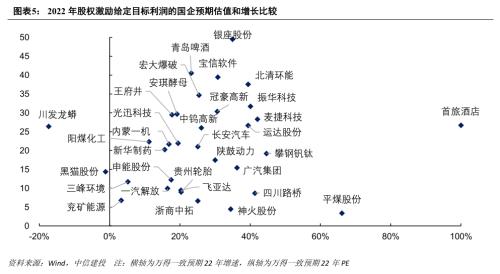

2017年以来国企股权激励逐年递增,部分国企22年有望迎来业绩兑现期。股权激励是完善国企治理结构、激励核心管理人才的重要方式,2018-2020年间股权激励数量分别为55、59、69家,逐年递增。回顾A股股权激励事件,我们看到对于股权激励事件还需精选才能取得超额收益(万得指数精选指标:分析师覆盖+业绩增速)。梳理22年国企股权激励目标情况,当前有52家国企设定利润目标,其中33家国企存在分析师覆盖,3家国企目标利润超过市场一致预期,12家国企目标利润有待完成略低于市场一致预期。我们建议关注:存在一定的分析师覆盖数量、目标利润对于22年业绩存在一定支撑、远期相对估值合适的国企。

2.2 线索之二:国企转型新方向

国企凭借体制优势和现金资源优势,能更加灵活地向新兴经济产业转型,带来价值重估机会。国企转型新方向的优势主要有两点,一是国企可以依托国资委进行业务协调,通过自上而下的政策在国资体系内部实现资源整合,因此也更加容易完成新方向的布局。第二,国企的资金成本低,现金相对充裕,有更强的资金实力去执行新方向的投资。当前国企改革强调国企向优质产业链靠近,鼓励相关国企布局新兴产业,因此国企管理层也有动机去尝试新方向转型。随着国企向更加景气的新兴产业转型,未来有望迎来国企估值的长期重塑,实现戴维斯双击。

我们在6个维度上筛选有潜在转型能力的国企:1)盈利能力较好,ROE(TTM)高于5%;2)估值水平较低,PE(TTM)小于15x;3)持有现金较多,现金/总资产不低于10%,且从2019年年报以来现金有正增长;4)行业属于第二产业(包括建筑);5)曾经有分析师覆盖;6)公司已经有布局新兴产业的意向。按照以上标准,我们得到以下的国企转型新方向的名单:

2.3 线索之三:大集团注入资产预期

资产注入是央企大集团盘活资本运作,提升资产证券化率的重要手段,其中军工行业和电力行业的央企有较强的动机去对旗下上市公司进行资产注入。我们在军工、电力领域的主要央企集团以及新成立央企旗下的上市公司中挑选出负债率低,盈利性好,估值较低,市值相对较小且有充足现金的上市公司(PE小于100x,ROE(TTM)大于5%,资产负债率小于60%,现金/总资产大于10%,总市值小于1000亿元),这部分公司有较大的潜力获得资产注入。

军工行业依旧是国企改革的重点,2021年军工集团重组和资产购买频发,带来较强的资产注入预期。早年的完全成本+5%的利润激励难以刺激企业节省成本和提升效率,而且出于提升上市公司竞争力的需要,军工行业有动力通过资本市场运作的方式来实现更优的激励。中国电科、中国兵器装备、中国船舶在2021均有较大的重组和资产注入事件。此外,航空工业集团是唯一入选国有资本投资、运营公司试点的商业二类企业,集团在其《改革三年行动实施方案2020-2022年》中提出,“推动50-60家商业一类子企业积极混改……打造若干市值千亿的上市公司”,具有较高的资产注入动机,值得跟踪和关注。

电力系统的改革是推进自然垄断行业改革的焦点,推动行业竞争加强是未来趋势,电力系统的资产证券化仍将有所作为。自然垄断行业改革的重点在于放宽市场准入,加强行业的竞争性,促进价格放松和产权改革。自然垄断行业的行业格局改变会刺激央企提升效率,实施资产整合,并通过资产证券化的方式引入更多元的投资主体。目前发电企业已达到较高的资产证券化水平,各大发电集团均拥有多家上市公司。电网端也有较多的资产注入,例如2021文山电力与南方电网的资产置换,前者成为后者储能业务的上市平台。后续电力市场的竞争加强,将进一步推动电力央企向上市公司注入优质资产,实现资源重组优化和公司效益提升。

2021年密集成立的新央企也预示着较强的资产整合动机,在集中分散资源、国有资本向优势企业集中、坚守主业的改革基调下,新央企旗下的上市公司有较强的资产重组和资产注入预期。其中较为值得关注的新成立央企包括中国电气装备集团、中国物流集团、中化集团+中国化工、中国稀土集团。重组的目的是希望企业聚焦全生产链,即补链、强链,补齐短板,增强产业链的韧性,例如稀土行业的资产整合和集中是为了增强企业对全行业的把控能力。为了达成这一目标,资源集中和聚焦是重要的思路,将分散资源集中在少数的主业中,发挥规模优势和产学研相结合的优势,这也意味着后续会有更多的资产注入到优秀的上市公司中。

本文转载自百家号“金融界”,作者陈果、夏凡捷、张日升,如有侵权,请联系我们删除

原始URL:https://baijiahao.baidu.com/s?id=1721193180892922979&wfr=spider&for=pc